Focused Reporting 2017: 101 Nachhaltigkeitsberichte analysiert

Die Förderung einer ganzheitlichen und transparenten Nachhaltigkeitsberichterstattung in der Schweiz – das ist das Ziel des von engageability und öbu in Zusammenarbeit mit RepRisk und der Business School Lausanne initiierten Analyseprojekts „Focused Reporting – eine Chance für Schweizer Unternehmen“, das 2017 in die dritte Runde ging. Die Analyse von rund 100 Schweizer Unternehmensberichten zeigt umfassend die aktuellen Trends und Praktiken auf.

Am Workshop vom 26. Oktober stellten öbu und engageability die Ergebnisse vor und diskutierten sie mit den teilnehmenden Unternehmensvertretern. Die Detailanalysen werden nun den teilnehmenden Unternehmen zugestellt und können von weiteren interessierten Unternehmen auch nachträglich bei Eva Tabernig via eva.tabernig@engageability.ch bestellt werden (Preise siehe Focused Reporting: Leistungspakete für Unternehmen). Die umfassenden Ergebnisse der Analyse werden demnächst auf einer separaten Website anonymisiert publiziert.

Best Practices der Leader

Der Grossteil der Unternehmen erreicht in der Gesamtwertung eine mittlere Punktzahl, während zehn Unternehmen klar zurückliegen und drei Unternehmen sehr gut abschneiden. Die drei Leader sind:

- Menu and More AG: Das Zürcher KMU Menu and More AG hat sich im Bereich Vollständigkeit besonders hervorgetan. Die Marktführerin in der Kinder- und Jugendverpflegung nahm bereits vor zwei Jahren am Analyseprojekt teil und hat sich nun aufgrund der damaligen Empfehlungen massgeblich verbessert.

- Geberit International AG: Die Geberit Gruppe ist europäischer Marktführer für Sanitärprodukte. Das Unternehmen zeichnet sich insbesondere in Bezug auf die Stakeholderorientierung aus.

- Nestlé: Der multinationale Grosskonzern setzt wirkungsorientierte und SMARTe Ziele und stellte im aktuellen Bericht auch den Bezug zu den UN-Entwicklungsziele (Sustainable Development Goals, SDGs) vorbildlich her.

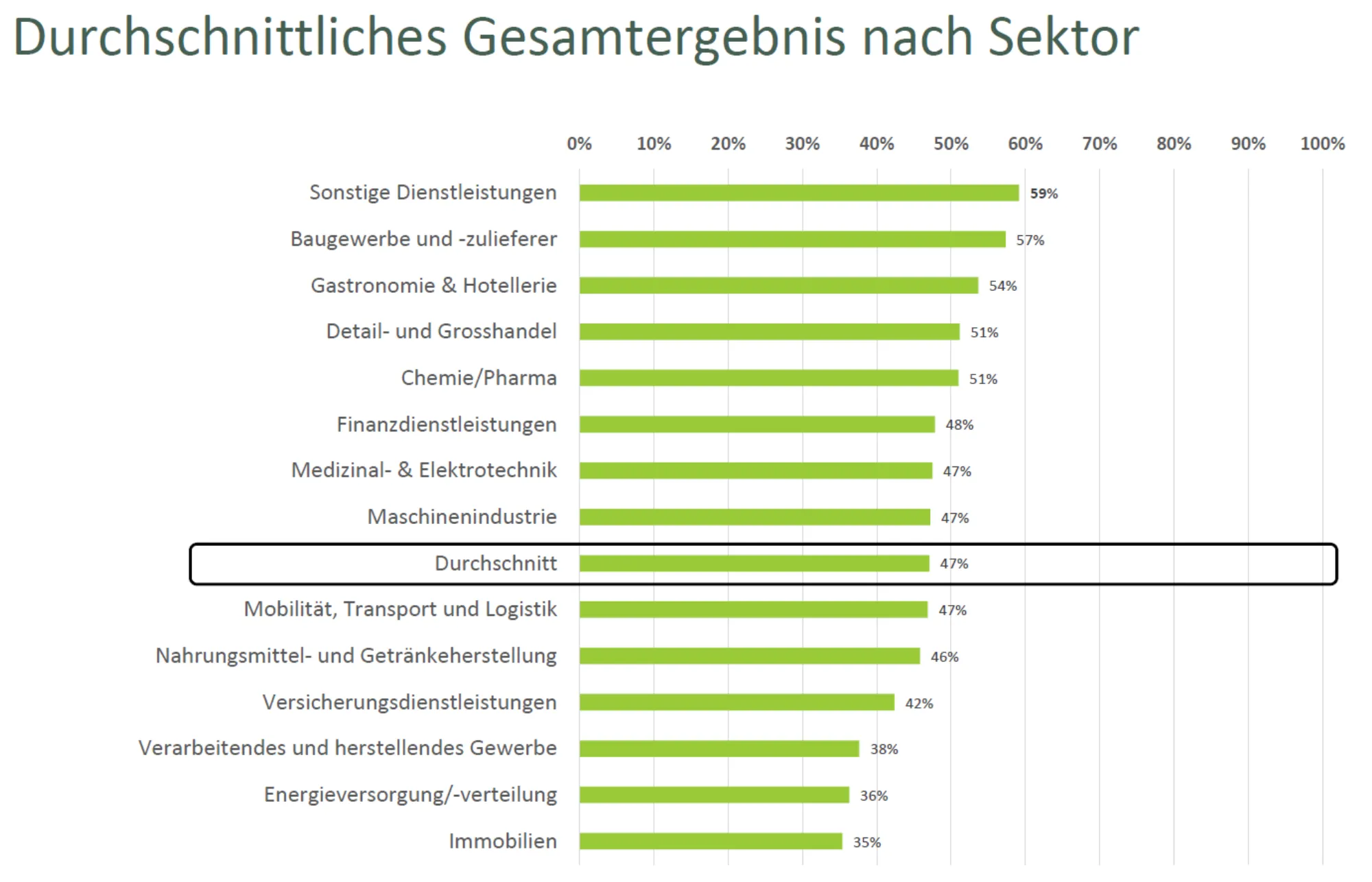

Die Sektoren Baugewerbe, Hotellerie/Gastronomie sowie Sonstige Dienstleistungen (IT, Warenprüfung, Veranstaltungen) erreichen im Durchschnitt die höchste Punktzahl (54-59% der erreichbaren Punktzahl). Das Schlusslicht bilden die Sektoren Immobilien, Energieversorgung und -verteilung sowie herstellendes/produzierendes Gewerbe (35-38%). Wie bereits in den Vorjahren hat sich gezeigt, dass die Global Reporting Initiative GRI mit Abstand das von den Schweizer Unternehmen meistgenutzte Reporting Framework ist. Für die Erstellung ihres Berichtes haben 65 Unternehmen eine Wesentlichkeitsanalyse durchgeführt, 17 Unternehmen haben immerhin Fokusthemen identifiziert, während 19 die Themen nicht systematisch priorisiert haben. Rund ein Drittel der Unternehmen geht mittlerweile auf die SDGs ein, wobei davon aber nur rund die Hälfte den Bericht oder die Strategie konkret an die Entwicklungsziele anlehnt.

Schlüsselfaktoren: Vollständigkeit, Glaubwürdigkeit und Relevanz

Die Gesamtwertung basiert auf drei spezifischen Analysen:

- Vollständigkeit: Diese Analyse entspricht der Methodik von „Reporting Matters“, der jährlich stattfindenden globalen Auswertung des Weltwirtschaftsrats für Nachhaltige Entwicklung (WBCSD), und bewertet die Berichterstattung anhand der vorgestellten Prinzipien, dem Inhalt und der Aufbereitung. Gut schneiden die Unternehmen generell bei der Beschreibung ihrer Strategie und Treibern für die Nachhaltigkeit im Unternehmen ab. Verbesserungspotenzial besteht noch bei der Auswahl der für das Unternehmen wesentlichen Themen, der ausgewogenen Berichterstattung über Erfolge und Herausforderungen sowie bei der Vermittlung einer klaren Botschaft.

Zu einer guten Berichterstattung gehören die Beschreibung der wesentlichen Themen inklusive der Identifikationsprozesse, die Offenlegung der Ergebnisse sowie deren Validierung durch Verwaltungsrat und Geschäftsleitung. Auch die klare Verpflichtung der Unternehmensführung zur Schilderung der Entwicklungen bezüglich Nachhaltigkeit an den Verwaltungsrat sollte bestehen. Konkrete Strukturen zur Nachhaltigkeits-Governance können diesen Prozess unterstützen. - Glaubwürdigkeit: Die Glaubwürdigkeit der Nachhaltigkeitsprioritäten wurde anhand der drei Kriterien Transparenz, Wirkungsorientierung und Stakeholderorientierung ermittelt. Bei der Transparenz erreichten die Unternehmen im Durschnitt 46% der Gesamtpunktzahl, während es bei der Wirkungs- und der Stakeholderorientierung 29 bzw. 32% waren.

Essenziell in Bezug auf die Glaubwürdigkeit ist es, ausgewogen und transparent sowohl über Erfolge als auch über Herausforderungen, Kontroversen und Nichterreichtes zu berichten, messbare und zeitgebundene Ziele inklusive der beabsichtigten Wirkung festzulegen (SMART bzw. ‚impact driven‘ Ziele), und die Rückmeldung der Stakeholder in die Berichterstattung einzubeziehen und auch entsprechend zu dokumentieren. - Relevanz: Die Relevanzanalyse prüft, ob das Berichtsmaterial Informationen zu den als relevant identifizierten Themen enthält. Dafür wurden die relevanten Themen mittels Gap-Analyse und unter Verwendung der ESG-Risk Platform (ESG: Environmental, Social and Governance) von RepRisk, SASB und dem Gap Frame Tool der Business School Lausanne ermittelt, und mit den von den Unternehmen gesetzten Nachhaltigkeitsprioritäten verglichen. Die Unternehmen deckten im Durchschnitt 56% der relevanten Themen für das Unternehmen, die Industriesektoren und die Schweiz ab. Von den 26 Unternehmen, bei denen ESG-Fälle in der RepRisk-Datenbank verzeichnet waren, die der Reputation des Unternehmens Schaden zufügen könnten, adressierten 15 die Vorfälle teilweise, 11 hingegen gar nicht. An den spezifisch für die Schweiz als relevant identifizierten Themen Biodiversität, Chancengleichheit, Nachhaltiger Konsum, Kohlenstoff-Quotient, Saubere Energie und Ozeane orientierte sich knapp ein Viertel der Unternehmen, während 5% sogar über alle gemäss Gap Frame als kritisch identifizierten Themen im Land berichteten.

Grundsätzlich gilt es als sinnvoll, wenn ein Unternehmen im Nachhaltigkeitsbericht auf kritische Presseartikel eingeht und sich an den für die eigene Industrie und das Land relevanten Themen orientiert.

Wesentliche Umweltwirkungen entlang der Lieferkette

Die diesjährige Analyse wurde vom Bundesamt für Umwelt BAFU unterstützt. Susanna Fieber vom BAFU leistete denn auch ein Impulsreferat zum Thema „Wesentliche Umweltwirkungen in der Lieferkette von Unternehmen“. Da zwei Drittel der Umweltbelastungen erfahrungsgemäss in vorgelagerten Wertschöpfungsstufen entstehen, müssen Unternehmen die Systemgrenzen entsprechend setzen und die relevanten Umweltwirkungen in den vorgelagerten Wertschöpfungsstufen prioritär angehen und berichten.

Sind die wesentlichen Umweltthemen identifiziert, lassen sich daraus auch „smarte“ Umweltziele ableiten, die für eine effektives Umweltmanagement unerlässlich sind (smart: spezifisch, messbar, ausführbar, realistisch/relevant und terminiert, vgl. BAFU Studie 2016).

Firmen, die sich genauer mit ihren Umweltwirkungen und möglichen Lösungsansätzen beschäftigen wollen, finden wertvolle Hinweise und Hilfestellungen im "Umweltatlas Lieferketten Deutschland". Das BAFU hat bereits ebenfalls mit einer Studie begonnen, welche die wesentlichen Umweltwirkungen der Schweizer Wirtschaft herausarbeiten und Unternehmen bei ihren Anstrengungen für ein effizientes und effektives Umweltmanagement unterstützen soll.